Ризик = як часто × на яку суму

Проблема більшості людей — не в тому, що вони не хочуть планувати. А в тому, що вони планують без урахування ризиків. Розбираємося, як виправити це за 5 хвилин.

Чому більшість планів руйнується?

Уявіть: у вас є 15 000 грн "подушки безпеки" і ви методично відкладаєте на 30 000 грн мрії — відпустку або ремонт. Здавалося б, усе під контролем. Але одного дня стається щось непередбачуване.

Тут виникає ключове питання: що з цього "з'їсть" подушку, а що — зламає весь рік? І відповідь залежить не від того, наскільки страшно виглядає ситуація, а від двох конкретних параметрів.

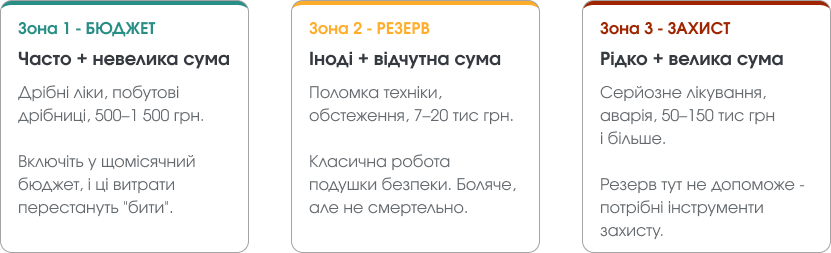

Три зони ризику: проста матриця.

Якщо накласти частоту й суму на одну картинку, отримуємо три зони — і кожна вимагає різного підходу.

П'ять реальних ризиків через призму "15 000 / 30 000".

Розглянемо конкретні ситуації, які стаються в житті, і перевіримо кожну на наш кейс: резерв 15 000 грн та ціль 30 000 грн.

| Ризик | Як часто | Сума | Що буде з вашим планом |

| Поломка техніки пральна, котел, телефон | Іноді | 7–12 тис грн | Подушка витримає, але просяде до 3–8 тис. Не катастрофа, але ви знову вразливі. |

| Медичні витрати обстеження, ліки, процедури | Іноді / часто | 1–3 тис або 10–20 тис | Дрібне — бюджет. Відчутне — майже вся подушка одразу. |

| ДТП або серйозне авто | Рідко | 15 тис грн і вище | З'їдає всю подушку + "влазить" у ціль 30 тис. Перший сигнал для захисту. |

| Залиття сусідів / аварія | Рідко | 50 тис грн і більше | 15 тис подушки — навіть не розмова. Класика "рідко, але дорого". |

| Медичні витрати в подорожі | Іноді | Непередбачувана | У гіршому сценарії: злетіла і подушка, і відпустка, і ще борг. |

Алгоритм: карта ризиків за 2 хвилини

Не потрібен Excel, фінансовий консультант чи складні формули. Ось п'ять кроків, які реально працюють.

- Напишіть 5 ризиків зі свого конкретного життя

Авто, здоров'я, дім, робота — що найбільш актуальне для вас особисто. - Оцініть частоту: рідко / іноді / часто

Не думайте про відсотки. Просто чесно: скільки разів за останні 5 років це траплялося? - Оцініть суму: невелика / відчутна / велика

Невелика — до 3 тис. Відчутна — до 20 тис. Велика — все, що вище. - Порівняйте зі своїм реальним резервом

Чи перекриє мій резерв цей ризик без болю для цілей? Виберіть ТОП-2 пріоритети для захисту

Ті ризики, де сума велика і резерв точно не витримає — це ваш фокус.

Головна помилка, яку роблять усі

Але фінансова грамотність — це вміння чесно сказати собі: "це може статися". І не панікувати, а заздалегідь знати, що робити. Різниця між "неприємно"

і "фінансова катастрофа" — не в долі чи характері. А в тому, чи була у вас структура.

Думати емоціями ("страшно / не страшно") — це пастка. Думати сумою й частотою — це інструмент.

Підсумок: три правила для кейсу 15 000 / 30 000

![]() Дрібне (до 3 тис) — не тягніть із цілей, закривайте з бюджету щомісяця

Дрібне (до 3 тис) — не тягніть із цілей, закривайте з бюджету щомісяця

![]() Середнє (7–20 тис) — для цього і існує подушка безпеки; вона і має "просідати"

Середнє (7–20 тис) — для цього і існує подушка безпеки; вона і має "просідати"

![]() Велике (50 тис+) — резерв тут не рятує; потрібні інструменти захисту від великих витрат.

Велике (50 тис+) — резерв тут не рятує; потрібні інструменти захисту від великих витрат.

Хочете почути розмову на цю тему?

Ми розібрали всі ці ризики у подкасті — з прикладами, діалогом і без зайвої теорії.