Інформаційний документ про стандартний страховий продукт

Мини КАСКО – серьезная финансовая защита вашего авто по цене ОСАГО.

Страховка покрывает ремонт и восстановление автомобиля при повреждении или уничтожении в результате ДТП по вашей или без вашей вины.

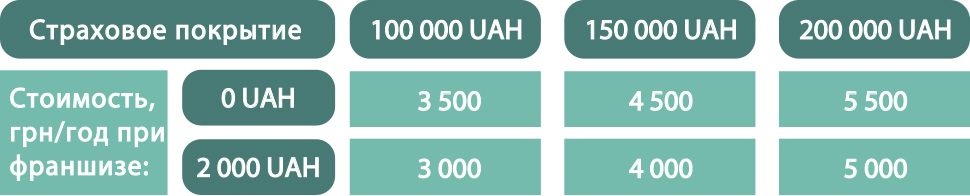

Какие варианты страхового покрытия и сколько стоит Мини КАСКО?

Как купить Мини КАСКО?

Чтобы приобрести Мини КАСКО или узнать более подробную информацию о программе, звоните по телефону: 0-800-211-118. Или заполняйте форму "Заказать страховку" на нашем сайте - с вами оперативно свяжется специалист СК "Місто".

Обязательны ли осмотр и фотофиксация состояния авто?

Да, договор вступает в действие только после проведения осмотра автомобиля страховой компанией.

Какие транспортные средства можно застраховать по договору Мини КАСКО?

Застраховать можно авто в возрасте до 10 лет. Годом изготовления транспортного средства считается информация, содержащаяся в VIN коде, указанном в свидетельстве о регистрации автомобиля.

На какой срок можно застраховать автомобиль?

Срок действия данной страховки 1 год.

Устанавливается ли франшиза по программе страхования Мини КАСКО?

Вы можете выбрать вариант с нулевой франшизой, тогда стоимость страховки будет несколько выше. Также мы предлагаем программу с франшизой 2000 грн.

Какова территория действия страховки?

Договор действует на территории Украины (за исключением территорий, на которых ведутся боевые действия или временно оккупированные российской федерацией, на которые не распространяется фактический контроль органов государственной власти Украины).

Что включено в программу страхования авто "Мини КАСКО"?

- ДТП, вызванные нарушениями ПДД водителем застрахованного авто;

- Проезд на запрещающие сигналы светофора или регулятора или запрещающие дорожные знаки; выезд на полосу встречного движения в месте, где такой выезд запрещен; выезд установленных ограничений скорости движения более чем на 20 км; нарушение правил проезда железнодорожных переездов, мостов; алкогольное, наркотическое опьянение;

- Ущерб за повреждение шин и дисков колес авто вне ДТП;

- Перевозка автомобиля морским/железнодорожным транспортом;

- Угон авто, противоправные действия третьих лиц (кража, разбой);

- Повреждение лакокрасочного покрытия автомобиля в результате эксплуатации и стеклянных деталей размером менее 1 см²;

- Косвенные расходы, которые могут быть вызваны страховым случаем (штраф, упущенная выгода, потеря прибыли, простой, банковское обслуживание, моральный ущерб);

- Военные риски.

Где я могу подробнее ознакомиться с условиями страхования?

Данную информацию Вы можете найти в Договоре оферты.

Інформація про страховий продукт Страхування наземного транспорту (міні КАСКО)” -204М

|

№ з/п |

Вид інформації |

Інформація для заповнення страховиком |

|

1 |

2 |

3 |

|

1 |

Об’єкт страхування |

Об’єкт страхування: майно на праві володіння, користування і розпорядження майном та/або можливі збитки чи витрати. |

|

2 |

Страхові ризики та обмеження страхування |

Страхові ризики: пошкодження (знищення) ТЗ внаслідок дорожньо- транспортної пригоди (далі – ризик ДТП), яке настало без вини Страхувальника/водія або з вини Страхувальника/водія за виключеннями, визначеними цим Договором.

Страховим випадком не визнаються події, що відбулись внаслідок:

Договору. |

|

|

|

|

|

3 |

Мінімальний та максимальний розміри страхової суми (ліміту відповідальності) |

- 100 000,00 грн. - 150 000,00 грн. - 200 000,00 грн. |

|||

|

4 |

Мінімальний та максимальний розміри страхової премії та/або страхового тарифу |

|

страхова сума 100 000,00 |

страхова сума 150 000,00 |

страхова сума 200 000,00 |

|

при франшизі 0 грн. |

3500,00 |

4500,00 |

5500,00 |

||

|

при франшизі 2000,00 грн. |

3000,00 |

4000,00 |

5000,00 |

||

|

5 |

Вид, мінімальний та максимальний розміри франшизи |

Фінансова франшиза: 0 грн. - 2000,00 грн. |

|||

|

6 |

Територія та строк дії договору страхування |

Територія дії Договору – територія України (за винятком територій, що містяться в «Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією», затвердженому наказом Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 №309, зареєстрованому в Міністерстві юстиції України 23.12.2022 за № 1668/39004, щодо яких не визначено дати завершення бойових дій (припинення можливості бойових дій) або тимчасової окупації. Договір укладається строком на 1 (один) рік без пролонгації. |

|||

|

7 |

Винятки із страхових випадків та підстави для відмови у здійсненні страхових виплат |

Страховим випадком не визнається пошкодження лакофарбового покриття ТЗ внаслідок експлуатації (пошкодження, розміром менше, ніж 1см2) та скляних деталей ТЗ (сколи розміром менше, ніж 1см2), а також зміна кольору лакофарбового покриття внаслідок впливу сонячного проміння та/або потрапляння паливно-мастильних матеріалів. Страховик, в будь-якому випадку, не відшкодовує непрямі витрати, які можуть бути викликані страховим випадком (штраф, упущена вигода, втрата прибутку, простій, банківське обслуговування, моральна шкода та інше).

Підставою для відмови Страховика у виплаті страхового відшкодування є: • Навмисні дії Страхувальника/Вигодонабувача та/або його довірених осіб/водія, спрямовані на настання страхового випадку. Зазначена норма не поширюється на дії, пов'язані з виконанням ними громадянського чи службового обов'язку, в стані необхідної оборони (без перевищення її меж) або захисту майна, життя, здоров'я, честі та гідності. Кваліфікація дій Страхувальника або особи, на користь якої укладено Договір, встановлюється відповідно до чинного законодавства України. • Вчинення Страхувальником/Вигодонабувачем, або його довіреними особами/Водієм, умисного злочину, що призвів до страхового випадку. • Подання Страхувальником/Вигодонабувачем свідомо неправдивих відомостей про предмет страхування або про факт настання страхового випадку. • Отримання Страхувальником та/або Вигодонабувачем повного відшкодування збитків від особи, винної у їх заподіянні, та/або іншої страхової компанії. • Несвоєчасне повідомлення Страхувальником/Вигодонабувачем про настання страхового випадку без поважних на це причин, або створення Страховикові перешкод у визначенні обставин, характеру та розміру збитків. • Відмова Страхувальника/Вигодонабувача та/або його довірених осіб/Водія від огляду та аналізу на наявність алкогольного, наркотичного чи токсичного сп'яніння. • Ненадання Страхувальником/Вигодонабувачем документів, які необхідні для прийняття рішення щодо сплати страхового відшкодування, подання документів, оформлених з порушенням чинних норм (відсутність підпису, номеру, печатки чи дати, наявність виправлень) чи подання документів, які містять недостовірну інформацію щодо дати настання, причин, обставин страхового випадку та розміру збитку. • Здійснення робіт з відновлення ТЗ до моменту їх огляду представником Страховика або експертною організацією, визначеною за згодою Страховика. • Невиконання чи неналежне виконання Страхувальником та/або Вигодонабувачем обов’язків визначених цим Договором. • Під час досудового розслідування встановлено обставини, що унеможливлюють визнання події страховим випадком (закриття кримінального провадження, розслідування події за ознаками іншого злочину, що підтверджено відповідним витягом з ЄРДР чи постановою компетентного органу). • Не подання Страхувальником та/або Вигодонабувачем на вимогу Страховика оригіналів документів, якщо раніше Страховику було надано Електронні копії оригіналів паперових документів. Інші випадки, передбачені законодавством України.

|

|||

|

8 |

Ліміти відповідальності Страховика за окремим об’єктом страхування, страховим ризиком та/або страховим випадком, іншими складовими страхового продукту |

Відсутні |

|||

|

9 |

Порядок розрахунку та умови здійснення страхових виплат |

Визначення розміру страхового відшкодування здійснюється: При пошкодженні ТЗ (вартість відновлювального ремонту (з ПДВ) не перевищує 75% дійсної вартості ТЗ на момент настання страхового випадку) на підставі калькуляції вартості відновлювального ремонту відповідно до варіанту передбаченому сторонами в Договорі:

- Якщо умовами Договору передбачено розрахунок страхового відшкодування на підставі калькуляції СТО, що визначена Страхувальником, за погодженням із Страховиком, то документи приймаються Страховиком за умови, що з ним до початку ремонтно-відновлювальних робіт було узгоджено у письмовій формі калькуляцію на ремонт. При не виконанні цієї умови розрахунок проводиться згідно калькуляції витрат на відновлення пошкодженого ТЗ, яка складається Страховиком. - Якщо умовами Договору передбачено розрахунок страхового відшкодування на підставі Акта товарознавчої експертизи (дослідження), яка проведена спеціалізованою організацією (товарознавча експертиза проводиться за рахунок Страховика) вибір експерта здійснюється Страховиком або Страхувальником за дорученням Страховика.

|

|||

|

|

|

запобігання чи зменшення розміру збитку, відшкодовує Страхувальнику такі витрати, але в будь-якому разі не більше ніж у розмірі 1% від страхової суми. Зазначені витрати включаються до суми страхового відшкодування, розрахованого згідно з умовами Договору.\

У випадку, якщо страхова сума менша за дійсну вартість застрахованого ТЗ, то в разі настання страхового випадку, обумовленого Договором, Страховик несе відповідальність лише за ту частину збитків чи витрат, що відповідають відношенню страхової суми за Договором до дійсної вартості застрахованого ТЗ на дату настання страхового випадку. При цьому, враховуючи вищевикладене, Сторонами також погоджено наступне:

|

|||

|

10 |

Можливі наслідки для споживача в разі невиконання ним обов’язків, визначених договором страхування |

У випадку несплати страхової премії в повному розмірі та в строк, визначений в Заяві-приєднання/Електронному полісі, Договір страхування вважається таким, що не набув чинності. Невиконання споживачем обов’язків по Договору може бути підставою для відмови у виплаті страхового відшкодування |

|||

|

11 |

Інформація про можливість придбати страховий продукт окремо, якщо такий продукт пропонується разом із супутнім та/або додатковим товаром, роботою або послугою, що не є страховою, як складова одного пакета або договору |

Страховий продукт «Страхування наземного транспорту (міні КАСКО)” -204М не пропонується разом із супутнім та/або додатковими товарами, роботою або послугами, що не є страховими, як складова одного пакета або договору. |

|||

|

12 |

Умови отримання знижки на страховий продукт та акційні пропозиції страховика (за наявності) |

Відсутні |

|||

| Страховое покрытие, грн | 100 000 | 150 000 | 200 000 |

| Стоимость, грн/год | |||

|

3 500 | 4 500 | 5 500 |

|

3 000 | 4 000 | 5 000 |

Какие документы необходимы, чтобы оформить Мини КАСКО?

- украинский паспорт;

- идентификационный код;

- прописка (при предъявлении ID-карты);

- технический паспорт.

При возникновении события, которое может быть квалифицировано как страховой случай, Страхователь (его доверенное лицо/водитель) должен:

- Принять все уместные и возможные меры по оказанию первой медицинской помощи пострадавшим и уменьшению размера ущерба и спасения авто.

- Немедленно, но не позднее 2 рабочих дней, сообщить Страховщику по телефону 0 800-211-118 сведения о: обстоятельствах наступления страхового случая; повреждений; других участников при ДТП: идентификационные данные (включая адрес), марку и государственный регистрационный номер авто, номер страхового полиса ОСАГО владельцев наземных транспортных средств и название страховщика, места происшествия и места нахождения авто; другой информации (при наличии) о происшествии, а также получить от Страховщика/его представителя инструкции по дальнейшим действиям, которые следует выполнять. В случае, когда выполнение указанного требования было невозможно, Страхователь должен доказать это документально.

- Вызвать соответствующие компетентные органы (заявить о происшествии в МВД, пожарную охрану или другие органы в соответствии с их компетенцией и с учетом особенностей происшествия), выводы которых будут приняты Страховщиком как надлежащие и достаточные доказательства для определения события как страхового случая.

- Справка МВД не обязательна в случае: - повреждений стеклянных составных частей ТС, а именно лобового, бокового, заднего стекла, стеклянных элементов приборов наружного освещения или зеркал ТС, стоимость которых не превышает 5% от страховой суммы; - при наличии Европротокола с места ДТП, оформленного согласно установленным требованиям.

- При наступлении ДТП выполнить все необходимые действия, предусмотренные действующими Правилами дорожного движения.

- Оставаясь на месте происшествия обеспечить документальное оформление случая в компетентных органах.

- Не признавать свою вину за случай и его последствия без согласия Страховщика (за исключением материалов МВД или судебного слушания).

- Не позднее 5 рабочих дней с момента того, как стало известно о случае подать Страховщику письменное уведомление о событии, которое может быть признано страховым. Превышение указанных сроков допустимо в случае, когда Страхователь не имел возможности своевременно направить сообщение, в частности, вследствие повреждения здоровья при наступлении ДТП, которое должно быть подтверждено документально.

- Предоставить Страховщику (его представителю) авто для осмотра, не производя работ по изменению его состояния, кроме мер, необходимых для транспортировки, спасения или предотвращения чрезвычайных ситуаций, уменьшения размера убытков.

- По запросу Страховщика предоставить все необходимые документы и информацию о страховом случае.

Список документов, которые необходимо предоставить:

- Договор страхования.

- Письменное уведомление о событии, которое может быть признано страховым по форме, установленной Страховщиком.

- Письменное заявление на выплату страхового возмещения по форме, установленной Страховщиком.

- Документы, подтверждающие имущественный интерес Страхователя/Выгодоприобретателя. Такими документами могут быть: свидетельство о регистрации (временный регистрационный талон) авто и доверенность, договор купли-продажи, договор аренды и/или другие документы, по содержанию которых Страхователь/Выгодоприобретатель имеет право на получение страхового возмещения.

- Акт осмотра поврежденного авто, составленного Страховщиком или его представителем.

- Справка из соответствующего компетентного органа, заключение которого для Страховщика является необходимым и достаточным доказательством факта наступления события, квалифицируемого как страховой случай и установление обстоятельств происшествия. Такая справка - справка из соответствующего компетентного органа МВД Украины, с указанием: полного имени (наименования) владельца (пользователя) авто; места, времени наступления события; регистрационного и/или идентификационного номера авто; перечня повреждений, причиненных ТС; сведений об участниках и обстоятельствах ДТП;

- Удостоверение водителя лица, находившегося за рулем авто при наступлении происшествия или выданное вместо него временное разрешение на право вождения.

- Документы, удостоверяющие личность Страхователя и фактического получателя средств по страховому возмещению (для физического лица: паспорт гражданина; справка о присвоении идентификационного номера; для физического лица-предпринимателя и юридического лица: выписка и/или выписка из Единого государственного реестра юридических лиц, физических лиц предпринимателей и общественных формирований).

- Справка о присвоении идентификационного номера налогоплательщика.

- Документы по СТО (калькуляция, счет-фактура) или автотовароведческая экспертиза / заключение Страховщика.

Документы, необходимые для выплаты страхового возмещения, предоставляются Страховщику в форме оригинальных экземпляров, или нотариально заверенных копий, или копий, заверенных органом, выдавшим соответствующий документ, или простых копий, при предоставлении Страховщику возможности сверки этих копий с оригинальными экземплярами документов.

По согласованию со Страховщиком, документы могут предоставляться в виде Электронной копии оригинала бумажного документа. При этом предоставляя Электронные копии бумажных документов Страховщику, Страхователь/Выгодоприобретатель несет полную ответственность за наличие оригиналов предоставленных документов у себя и обязан предоставить оригиналы документов Страховщику по его первому требованию в срок, определенный Страховщиком.

Заявление и документы на получение страхового возмещения могут быть предоставлены Страховщику в срок не позднее 90 календарных дней с даты наступления события, которое может быть квалифицировано как страховой случай. В случае предоставления документов в срок больше указанного Страховщик имеет право отказать в выплате страхового возмещения.